赛马投注中国app官方版下载 【浙商银行FICC·贵金属深度敷陈】地缘趋应酬,金银再缔造—5月市集预测

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

热门栏目

自选股

数据中心

行情中心

资金流向

模拟来去

客户端

著作开始:浙商银行FICC

作家|蔡睿亿 吴家玺

01

市集总结和前瞻:

地缘应酬激动缔造,5月聚焦油价回落与好意思联储预期再订价

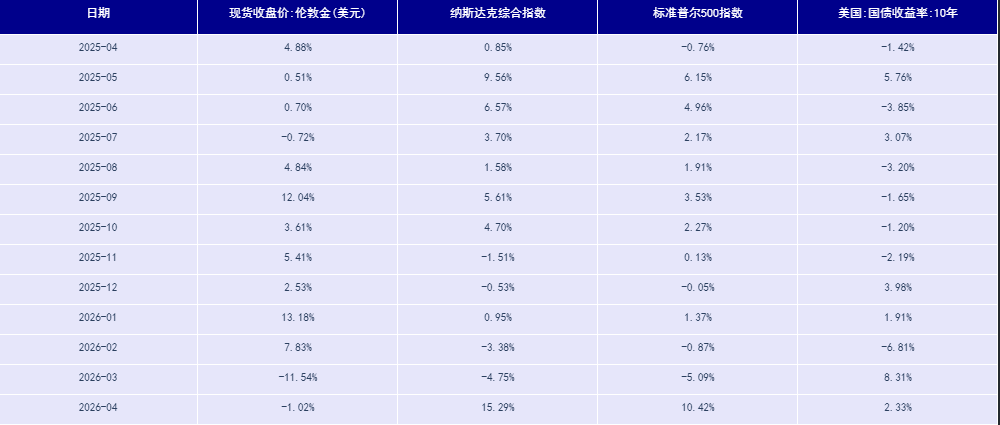

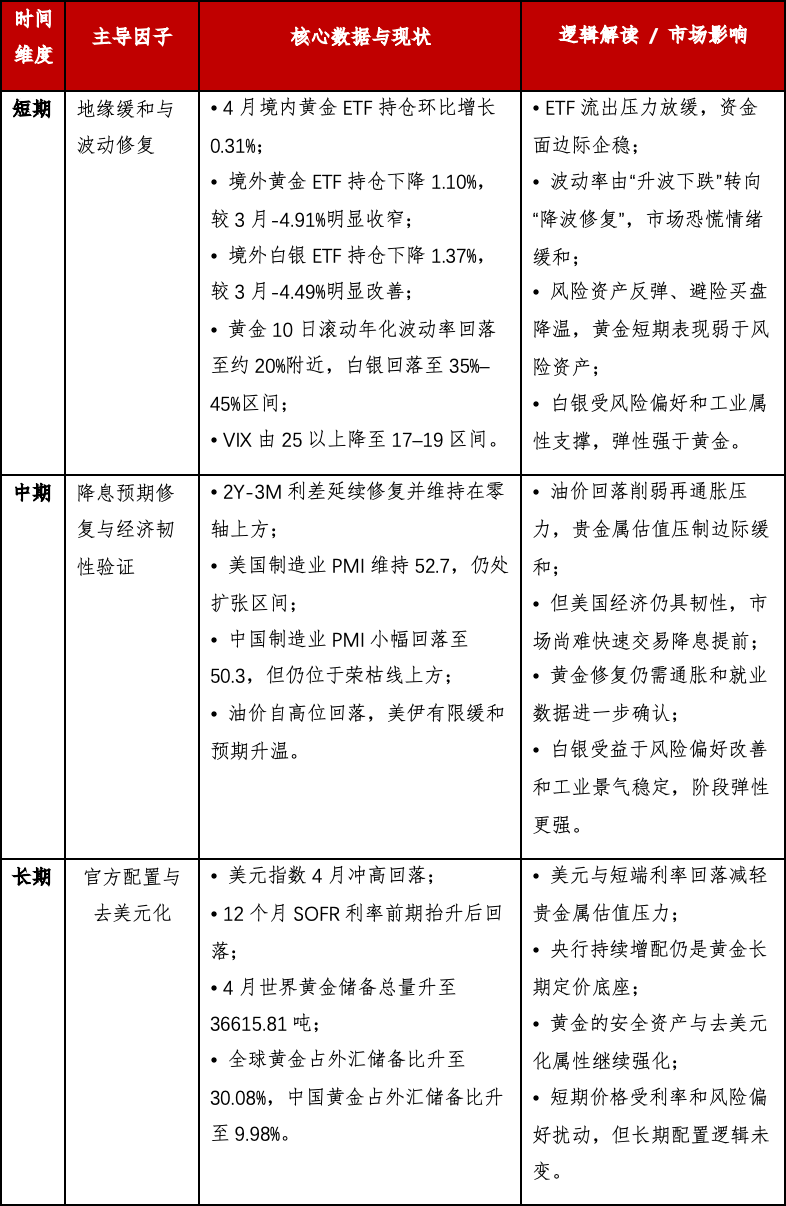

26年4月,伦敦金由$4671/oz进一步回落至$4622/oz,月跌幅1.02%,为链接第二个月下降;白银则在月内大幅震撼,月末回到$75/oz隔邻,全体发达赫然强于黄金。与3月“动力冲击—再通胀预期—降息后撤”主导的单边压制不同,4月贵金属的订价开动出现边缘变化:一方面,好意思伊冲突仍握续扰动油价与通胀预期;另一方面,月末市集开动镇静来去“冲突应酬—油价回落—好意思联储紧缩预期松动”的缔造链条,金银价钱因此鄙人旬出现企稳反弹。

4月贵金属走势约莫可分为三个阶段。上旬,好意思伊扞拒握续升温,特朗普反复恐吓打击伊朗基础形式,油价在4月月朔度升至$112/桶以上,市集不竭沿着“动力上行—通胀抬升—高利率守护更久”的框架来去,贵金属全体承压。中旬至下旬,冲突虽未本色处理,但市集开动镇静押注谈判窗口,油价高位震撼,金银跌势放缓。到月末,4月29日FOMC守护利率不变,并明确示意通胀仍然偏高,近期人人动力价钱高涨,同期鲍威尔指出中东所在正在加重经济远景不细则性;但跟着油价与好意思元边缘回落,贵金属开动插足超跌缔造阶段。

5月贵金属市集的要道变量趋附于两方面:

第一,好意思伊冲突是否真确转向有限应酬。

当今市集正在从来去战斗自身,转向来去战斗对油价和通胀的二阶影响。5月6日至7日,路透链接报说念,好意思伊正在接近一项有限、临时性的停战框架,布伦特油价已跌破$100/桶;市集同期在评估霍尔木兹海峡是否能镇静复原通行,以及风险溢价是否不竭回吐。若和平框架进一步落实、海峡镇静复原开放,则3月以来压制黄金的中枢变量——油价与再通胀担忧——将不竭松动,金银有望延续缔造,黄金致使有望从头测试$5,000/oz关隘;反之,若谈判反复、冲突从头升级,则油价可能从头回到$120/桶以上 的风险订价区间,贵金属短线仍将守护高波震撼。

第二,好意思联储对“动力驱动型通胀”的容忍度,以及5月宏不雅数据对6月预期的重塑。

4月29日FOMC按兵不动,并在声明中强调经济仍在正经延长,但通胀偏高且受到动力价钱推升;由于5月并无FOMC会议,市集将把注眼力趋附到两项要道数据:4月非农将于5月8日公布,4月CPI将于5月12日公布。要是职业仍强、通胀不竭偏热,则市集结进一步阐述更久高利率旅途,贵金属反弹空间将受限;若职业与通胀同步走弱,则4月末启动的缔造来去有望强化,黄金将从头回到“利率回落+好意思元走弱”的受益框架之中。

从更长久视角看,4月贵金属并未完全开脱3月留住的宏不雅压制,但市集干线依然从“再通胀来去单边压制”开动转向“地缘应酬后的估值缔造”。5月若油价不竭回落、好意思联储紧缩预期边缘松动,黄金有望从头回到结构性储备金钱与利率缔造共振的框架中;白银则更可能在风险偏好回升、工业预期改善与高波动缔造之间,守护高弹性特征。全体而言,5月贵金属更可能处于“缔造延续,但仍需宏不雅数据阐述”的过渡阶段,而非径直重回单边上行。

02

贵金属板块后市预测:

短期因子:

波动降温,资金企稳,风险偏好缔造

1、ETF:

流出压力放缓,资金面边缘企稳

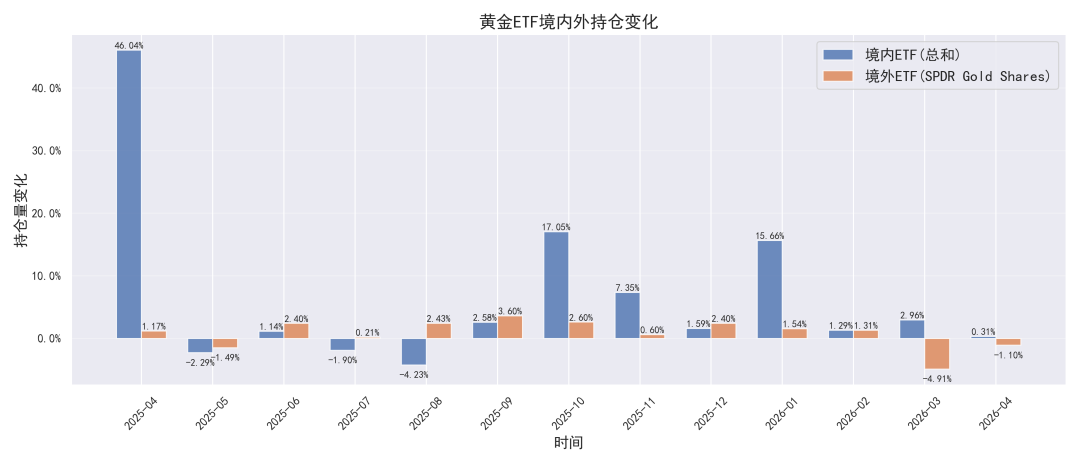

4月贵金属ETF资金面较3月有所改善,但全体仍未复原强流入情景。

黄金方面,境内黄金ETF总握仓环比小幅增长0.31%,延续正增长,但增幅较3月的2.96%赫然放缓,阐扬境内成立需求仍在,但追涨与抄底力度均有所迟滞。境外黄金ETF(参考SPDR Gold Shares)握仓环比下降1.10%,较3月的-4.91% 赫然收窄,标明外盘资金畏怯压力已有应酬。

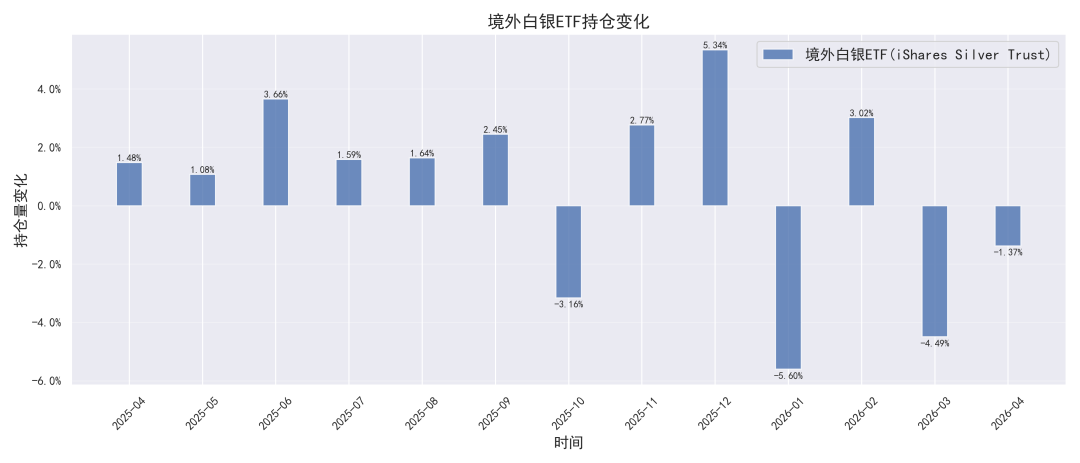

白银方面,境外白银ETF(参考iShares Silver Trust)4月握仓环比下降1.37%,较3月的-4.49% 相似赫然改善。推敲到白银价钱仍处高波震撼区间,ETF流出放缓阐扬前期慌乱性减仓有所缓解,但资金尚未从头变成趋势性回流。

全体来看,4月ETF资金发达为流出压力放缓、境内黄金仍有小幅链接、境外资金边缘企稳。这对贵金属短期缔造变成一定支握,但尚不及以激动板块插足强趋势高涨阶段。

数据开始:同花顺

数据开始:同花顺

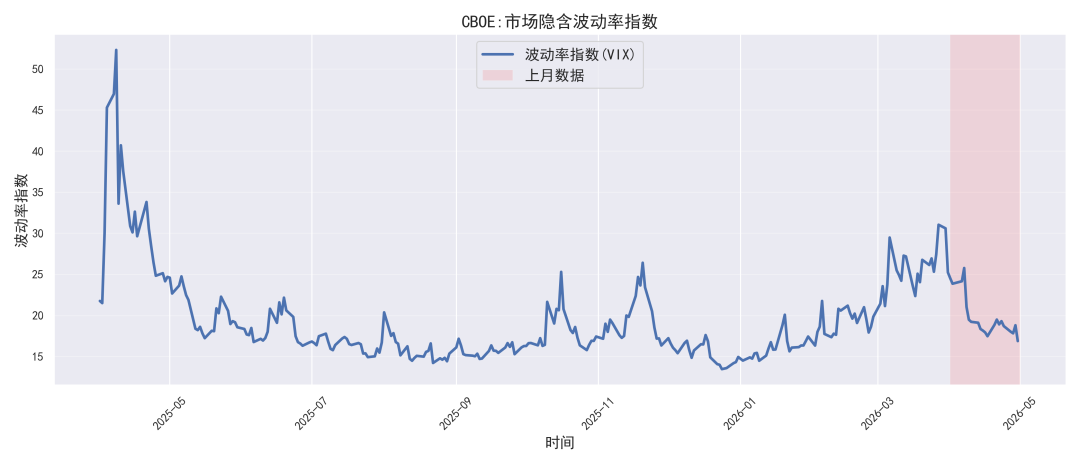

2、波动率:

高波环境赫然降温,市集心情边缘缔造

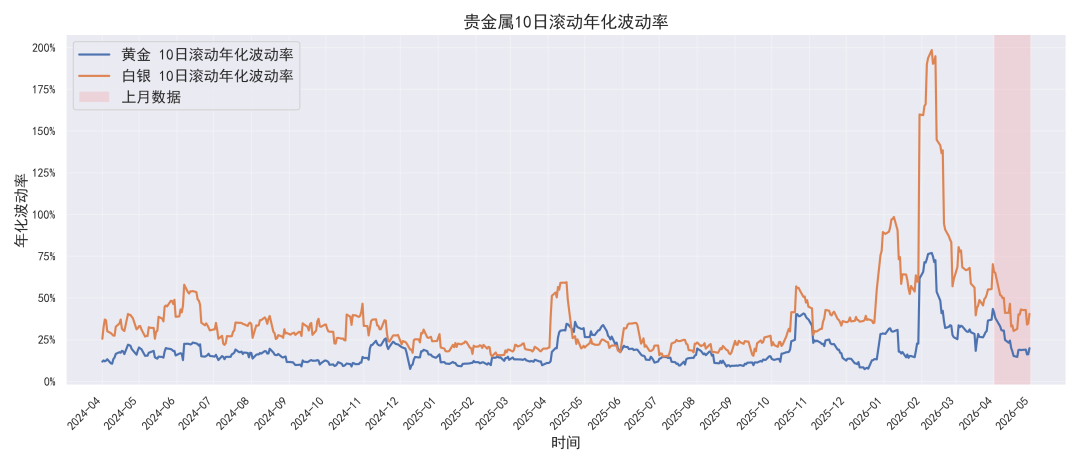

4月贵金属波动率较3月赫然回落,流露前期急跌后的慌乱心情有所应酬。黄金10日转机年化波动率从3月高位镇静下行,月末回落至约20% 隔邻;白银波动率也从前期高位赫然管束,但仍守护在35%–45%区间,十足水平仍高于黄金。

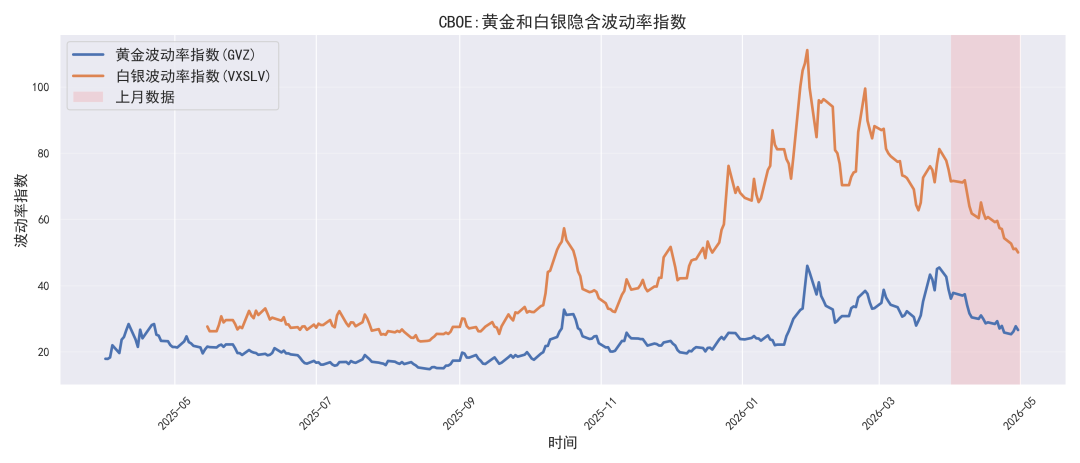

隐含波动率方面,黄金波动率指数(GVZ)4月全体震撼下行,月末降至 25–30 隔邻;白银波动率指数(VXSLV)相似握续回落,月末降至 50 傍边,较一季度高点赫然管束。

全体来看,4月贵金属已由3月的“升波下降”转向“降波缔造”。波动率回落阐扬市集对极点下降的订价有所应酬,有意于金银短期企稳。但白银波动率仍显赫高于黄金,阐扬其高弹性、高扰动特征仍未完全消退。

数据开始:同花顺、路透

数据开始:同花顺、路透

3、境表里价差:

白银价差大幅缔造,黄金守护正价差震撼

黄金方面,4月境表里价差全体守护在0–5元/克区间内波动。月中一度回落至低位,随后镇静缔造,月底从头回到3元/克隔邻。比较白银,黄金价差波动更慈详,流露境表里黄金价钱联动性较好,跨市集订价未出现赫然脱节。

月初白银价差处于1900–2100元/千克隔邻,随后在月中快速走阔,并一度升至2300–2400元/千克区间;下旬价差赫然回落,但月末又从头缔造至2200元/千克以上。全体来看,白银价差呈现“月中走阔、下旬回落、月末再缔造”的特征,阐扬在外盘白银高波震撼布景下,境内市集链接较强,但价差安闲性仍不及。

全体来看,4月境表里价差较3月有所安闲。白银价差缔造更赫然,反应境内资金链接较强;黄金价差守护正区间震撼,阐扬成立需求仍在,但并未变成赫然溢价延长。

黄金境表里价差走势

白银境表里价差走势

数据开始:路透,同花顺

数据开始:路透,同花顺

4、市集风险偏好:

风险金钱缔造,避险心情赫然降温

从金钱发达看,2026年4月人人市集风险偏好赫然缔造。纳斯达克指数月涨15.29%,标普500指数高涨10.42%,职权金钱大幅反弹;同期好意思国10年期国债收益率上行2.33%,反应市集对经济韧性与风险金钱的订价有所复原。

与此同期,VIX波动率指数自3月高位赫然回落,月内由25以上降至17–19区间,流露市集慌乱心情快速降温,风险溢价赫然管束。

全体来看,4月市集由3月的“职权走弱、波动率抬升、驻扎占优”转向“职权反弹、波动率回落、风险偏好缔造”。贵金属在此布景下浑沌强避险买盘支握,黄金月跌1.02%,发达弱于风险金钱,阐扬短期资金更偏向风险金钱缔造来去。

要点金钱讲演

数据开始:同花顺,路透

数据开始:同花顺,路透

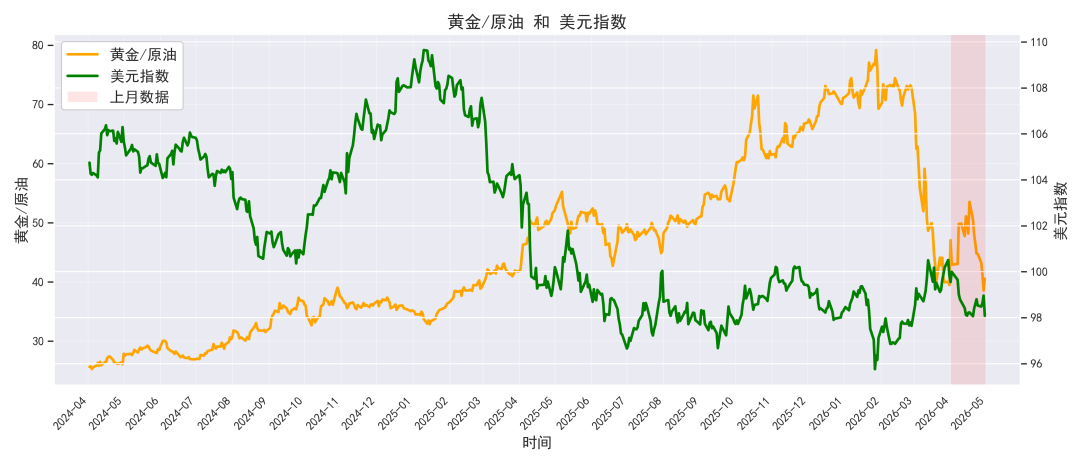

5、商品估值比较:

动力强势主导金钱价钱

4月商品比价流露,贵金属里面结构较3月有所缔造。金银比小幅回落,阐扬白银相对黄金发达更强,市集从前期“黄金驻扎优先”镇静转向“白银弹性缔造”。但从十足位置看,金银比仍处在相对高位,白银尚未完全开脱前期劣势款式。

金铜比全体震撼偏弱,反应在风险偏好回升、职权金钱反弹布景下,工业金属相对黄金的引诱力有所复原,市集对增长预期的担忧边缘应酬。

更赫然的变化在于金油比快速回升后震撼。4月油价骄气位赫然回落,动力冲击对贵金属的压制迟滞,市集干线由3月的“动力强势主导”转向“油价回落伍的再订价”。

全体来看,4月商品比价所传递的信号是:动力冲击边缘应酬,风险偏好缔造,贵金属里面由黄金驻扎转向白银弹性缔造。

数据开始:同花顺

数据开始:同花顺

中期因子:

降息预期缔造,经济韧性仍待考据

1、好意思联储货币战术:

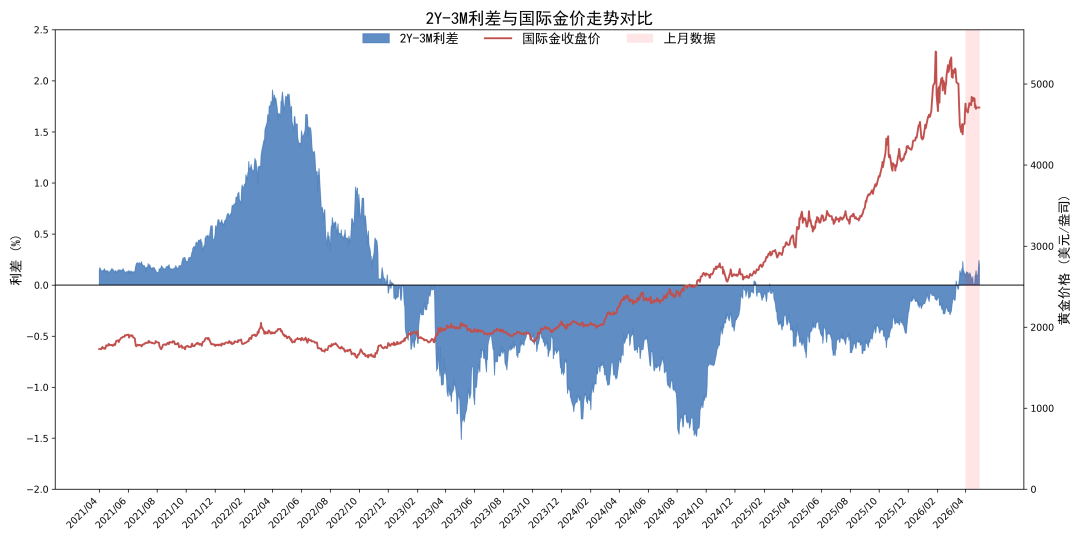

利差守护转正,降息预期仍受压制

4月好意思国期限利差延续3月以来的缔造态势,并守护在零轴上方,阐扬市集对短端利率下行的预期仍不彊,降拒却易尚未从头成为干线。与之对应,国外金价虽在4月出现阶段性缔造,但全体仍未复原此前单边上行趋势。

这一变化标明,4月贵金属面对的中枢管束仍是好意思联储战术预期。天然油价回落和地缘应酬削弱了再通胀压力,但好意思国经济与职业仍具韧性,使市集难以快速来去降息提前到来。利差转正后,黄金此前受益于深度倒挂和宽松预期的逻辑有所弱化。

若5月通胀不竭回落、职业边缘转弱,金价缔造空间将开放;反之,若数据守护韧性,黄金仍将受到利率端压制。

数据开始:同花顺

数据开始:同花顺

2、中好意思经济情况:

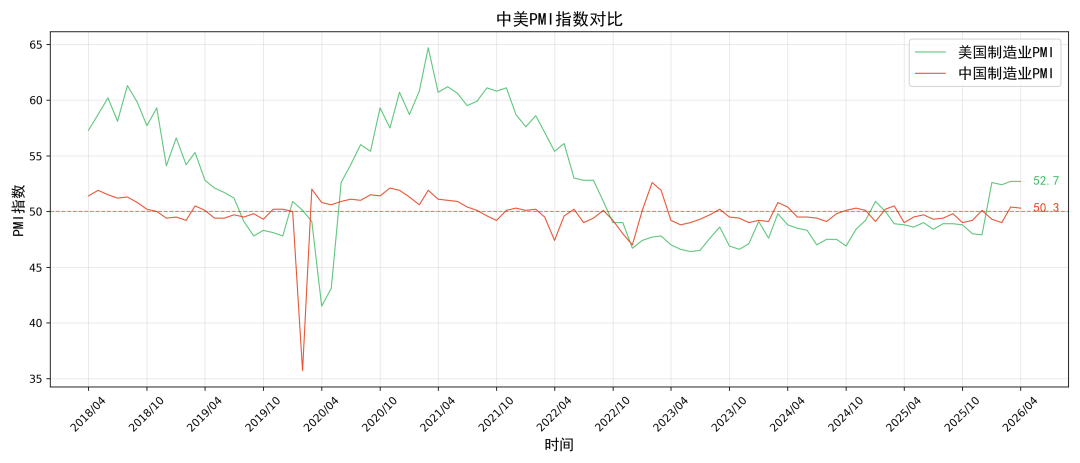

好意思国制造业缔造更强,中国景气边缘回升

中好意思制造业PMI均守护在盛衰线上方。好意思国制造业PMI保握在 52.7,流露好意思国制造业仍处延长区间,需乞降分娩韧性尚未赫然转弱;中国制造业PMI小幅回落至 50.3,但仍位于延长区间,标明国内工业景气守护慈详缔造。

从贵金属订价看,好意思国制造业保握韧性,使市集难以快速来去降息提前,对黄金变成一定利率压制;中国PMI安闲在50以上,则对工业属性更强的白银变成边缘支握。

全体来看,4月中好意思经济数据并未指向赫然阑珊,增长预期较3月更安闲。贵金属短期仍受好意思联储战术预期管束,黄金偏震撼缔造,白银则受益于风险偏好和工业需求改善,弹性相对更强。

数据开始:同花顺,好意思国供应管理协会

数据开始:同花顺,好意思国供应管理协会

长久因子:

好意思元压制应酬,央行买盘延续

1、好意思元指数:

冲高回落,利率压制边缘应酬

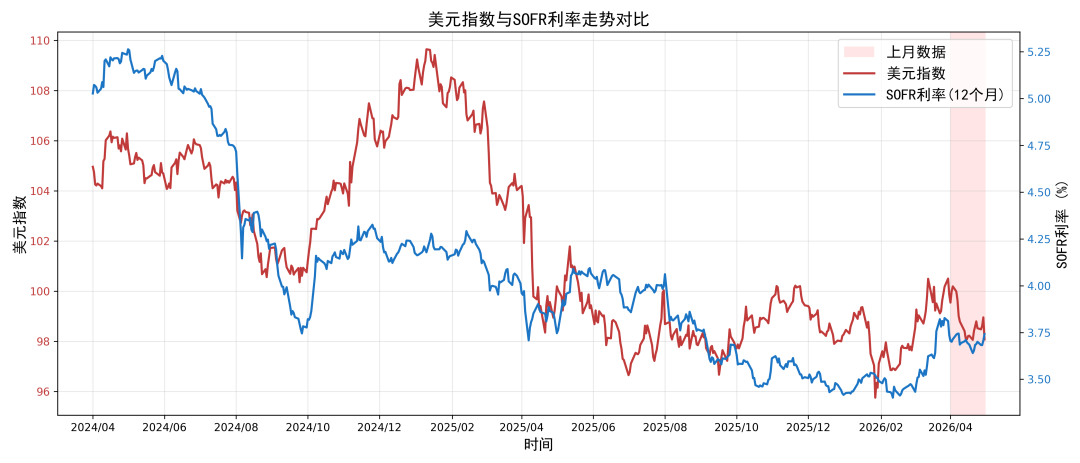

4月,好意思元指数在月内先上行后回落,全体未能延续3月的单边反弹。12个月SOFR利率相似在前期抬升后有所回落,流露市集对“更久高利率”的订价边缘降温。

对贵金属而言,好意思元与SOFR同步回落意味着外部估值压力有所应酬。一方面,好意思元走弱减轻了黄金和白银的计价压力;另一方面,短端利率回落缩短了无息金钱的握有老本,为金银缔造提供一定支握。

全体来看,赛马投注中国app官方版下载4月好意思元与利率对贵金属的压制较3月赫然迟滞。若5月好意思国通胀与职业数据不竭降温,好意思元和SOFR仍有回幻灭间,黄金缔造逻辑将进一步增强;反之,若数据从头偏强,好意思元反弹仍可能截至贵金属上行空间。

数据开始:路透

数据开始:路透

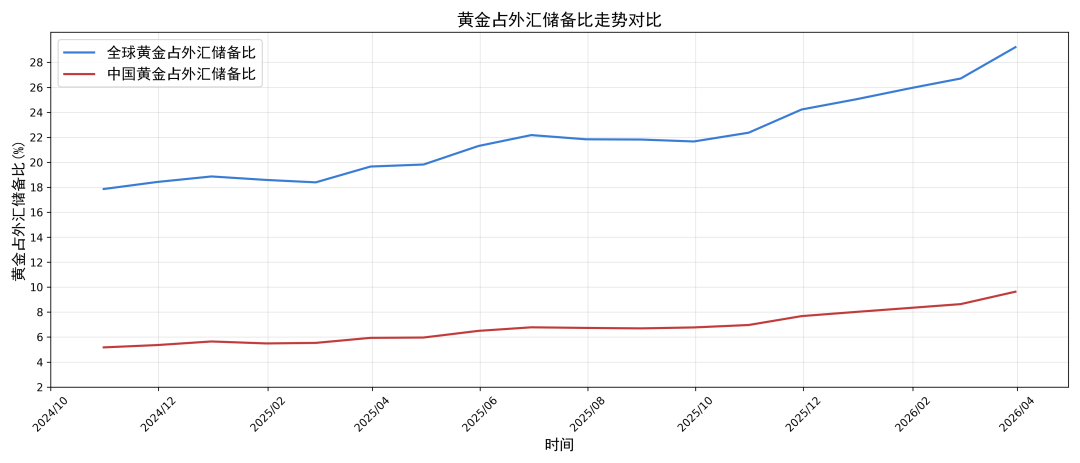

2、央行黄金成立:

央行握续成立,储备属性不竭强化

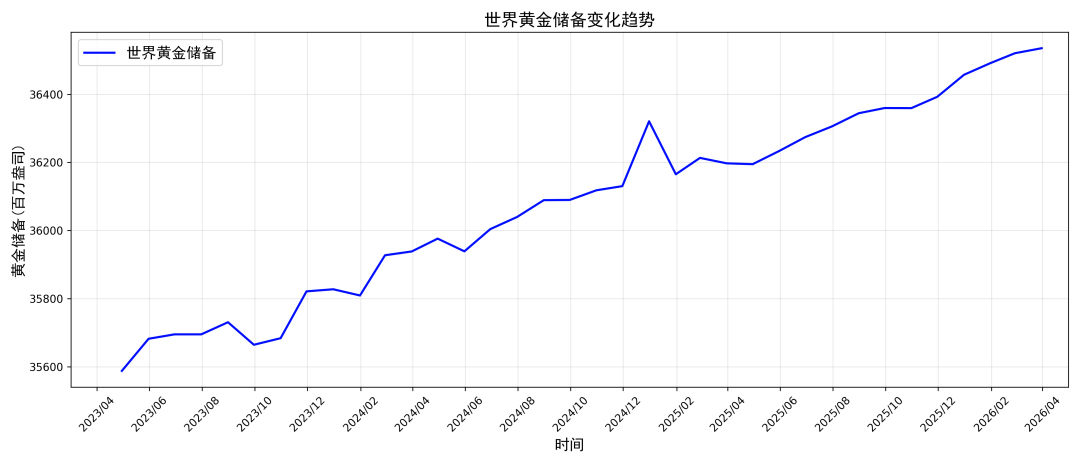

2026年4月寰宇黄金储备总量不竭升至36615.81吨,较3月的36535.39吨 环比增长约0.22%,官方部门黄金成立需求仍在延续。5月数据进一步升至 36660.84吨,流露人人央行购金趋势并未因金价高位波动而赫然逆转。

从储备占比看,4月人人黄金占外汇储备比升至30.08%,中国黄金占外汇储备比升至 9.98%,均较3月赫然抬升。5月人人黄金占比虽回落至27.50%,中国占比回落至9.14%,但全体仍赫然高于客岁同期水平。

全体来看,央行购金仍是黄金长久订价的紧迫支握。短期内,好意思元、利率和风险偏好变化可能压制金价发达;但从中长久看,官方储备握续增配阐扬黄金的安全金钱与去好意思元化属性仍在强化,为金价提供长久成立底座。

数据开始:同花顺,路透

数据开始:同花顺,路透

时刻面预测

1、黄金

趋势结构:

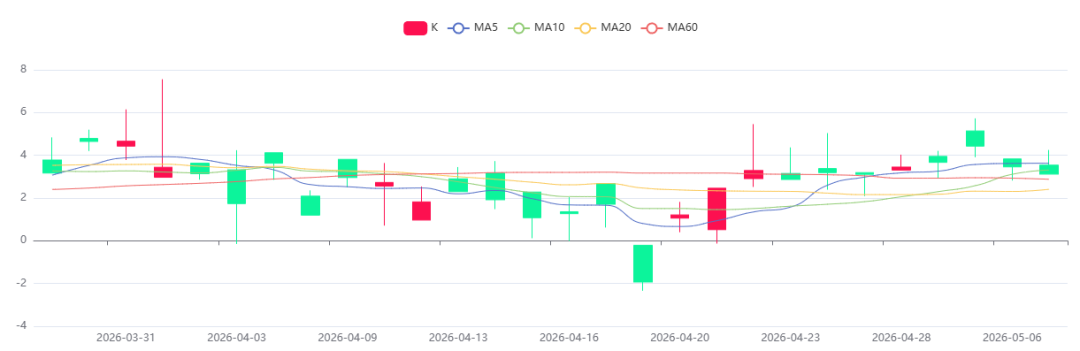

黄金在4月全体呈现“低位震撼—反弹缔造—回踩阐述”的走势。月内价钱并未延续3月的单边下降,而是在 $4,500–$4,800/oz 区间内反复震撼。4月底至5月初,金价一度跌至一个多月低位,随后在好意思元走弱、油价回落和好意思伊和平预期升温的激动下从头反弹。路透5月7日报说念流露,现货黄金升至 $4,733.59/oz,市集开动来去地缘应酬带来的通胀压力下降和降息预期缔造。

从时刻结构看,黄金当今仍处于3月急跌后的缔造阶段。短线反弹改善了此前劣势款式,但尚未完全打破上方密集压力区。全体判断上,黄金依然开脱最极点的升波下降阶段,但仍需从头站稳要道阻力,能力阐述由“弱缔造”转向“趋势缔造”。

支握与阻力:

主要支握区:$4,500–$4,550/oz。该区域对应5月初低点隔邻。若再次跌破,阐扬前期缔造失败,金价可能从头测试3月低位区间。

短期支握区:$4,650–$4,700/oz。该区域是近期反弹后的第沿途支握,亦然短线多空分水岭。若回踩不破,黄金仍具备不竭上修基础。

主要阻力区:$4,800–$4,900/oz。这是4月以来屡次反抽受阻的区域。若灵验打破,时刻面有望进一步向$5,000/oz整数关隘缔造。

强阻力区:$5,000/oz。该位置既是整数关隘,亦然市集心情缔造能否转为趋势性上行的要道阐述位。若霍尔木兹航运复原、油价驱动的通胀压力应酬,金价存在从头测试$5,000/oz致使更高区域的可能。

时刻方针情景:

均线系统:黄金短期均线已有缔造迹象,但全体仍未变成安闲多头胪列。现时更接近急跌后的均线缔造,而非完好趋势回转。

MACD:RSI已从此前超卖区域回升至中性区间,阐扬极点空头心情有所开释,但尚未插足强势区间。短线动能已有改善,若后续价钱守护在 $4,650/oz 上方,MACD有望延续缔造信号;若从头跌破短期支握,则反弹动能可能快速衰减。

RSI:RSI在3月中旬触底跌入20以下,该期间段价钱点位有望成为紧迫支握,月末回至中性区间。

估计5月黄金将呈现“震撼缔造、上方阻力仍重”的走势。若好意思元和SOFR不竭回落,黄金有望不竭向$4,800–$4,900/oz缔造;若好意思联储预期从头偏鹰,或好意思伊所在反复推升油价,金价仍可能从头回到高波震撼。

2、白银

趋势结构:

白银4月发达强于黄金,体现出更赫然的弹性缔造特征。5月初,在金价反弹和风险偏好缔造的共同带动下,银价涨幅赫然扩大。路透5月7日报说念流露,白银高涨至 $80.82/oz,短线反弹强度赫然高于黄金。

从时刻结构看,白银已从3月急跌后的弱缔造阶段,转向更主动的反弹缔造。但需要谛视的是,白银此前跌幅更深,波动率也更高,因此现时反弹仍带有赫然的高弹性缔造属性,尚不可径直界说为趋势回转。

支握与阻力:

主要支握区:$72–$75/oz。该区域是4月以来白银震撼整理的主要支握区。若守住该区域,白银仍具备反弹延续基础。

短期支握区:$78/oz 隔邻。若银价回踩不破该位置,阐扬短线多头动能仍较强。

主要阻力区:$82–$85/oz。这是现时白银反弹需要打破的中枢压力区。若灵验站稳,白银有望进一步缔造至更高区间。

强阻力区:$90/oz 隔邻。该位置是此前高位回落伍的紧迫心思压力位,若无风险偏好和工业需求共振,短期径直打破难度较大。

时刻方针情景:

均线系统:白银短期均线缔造速率快于黄金,但中长久均线压力仍在。若价钱站稳$80/oz上方,均线结构将进一步改善。

MACD:短线金叉后动能有所开释,流露反弹仍有延续可能。但由于白银弹性较高,若价钱无法打破 $82–$85/oz,动能可能快速回落。

RSI:RSI已从低位回升,流露市集心情赫然缔造,但尚未变成极点超买信号。

估计5月白银将呈现“弹性缔造、高波震撼”的走势。若黄金不竭企稳、好意思元回落、风险偏面子管改善,白银有望不竭向$82–$85/oz区间冲击;但若反弹无法打破该压力区,则仍可能从头回到$72–$80/oz区间震撼。全体看,白银短期弹性强于黄金,但安闲性仍弱于黄金,操作上仍需约束仓位和波动风险。

03

市集总结与预测

1、阶段判断:

再通胀压力与避险属性的反复博弈

资格3月由动力冲击、再通胀预期升温与降息后撤共同激发的急跌后,贵金属板块在4月镇静插足降波缔造阶段。插足5月初,跟着好意思伊谈判出现本色性应酬迹象,市集订价进一步从“动力冲击—通胀压力—高利率压制”切换为“地缘降温—油价回落—降息预期缔造”。近期金银链接大幅高涨,阐扬市集依然不再单纯来去避险,而是在从头订价通胀压力应酬后好意思联储战术旅途可能转向宽松的空间。

从最新情况看,好意思伊双合法在探索短期停战或临时公约框架,有狡计约莫包括住手气愤动作、处理霍尔木兹海峡危险,并开启进一步谈判窗口。不外,当今公约仍未完全落地,伊朗方面仍对有狡计握保留气魄,谈判仍具有脆弱性。也等于说,地缘风险并未隐匿,但其边缘方针已从“握续升级”转向“有限应酬”。这一变化径直压低油价风险溢价,削弱此前压制贵金属的再通胀逻辑。

从宏不雅层面看,近期贵金属高涨的中枢并非传统风趣上的“战斗避险买盘”,而是好意思伊应酬带来的反向传导:冲突应酬使油价回落,油价回落削弱动力驱动型通胀压力,通胀压力应酬又使市集从头来去好意思联储将来降息空间。在这一框架下,黄金受益于好意思元和执行利率压力下降,白银则同期受益于风险偏好缔造和工业属性回暖,因此短线弹性赫然强于黄金。

与此同期,人人央行黄金成立需求仍在延续,中国央行4月不竭增握黄金,已链接第18个月增多黄金储备。这阐扬黄金中长久成立逻辑并未因短期波动发生转变。短期价钱由好意思伊冲突、油价和好意思联储预期主导;中长久底层支握仍来自央行买盘、储备安全和去好意思元化逻辑。

全体判断:

贵金属板块在5月已由此前的“慈详缔造”转向“快速缔造后的高位考据”阶段。黄金从头插足$4,700/oz上方区域,若好意思伊临时公约进一步落地、油价不竭回落,金价有望不竭向$4,800–$4,900/oz区间缔造,并从头测试$5,000/oz整数关隘。白银短线弹性赫然强于黄金,若风险偏面子管改善且工业需求预期不弱,则有望不竭冲击$82–$85/oz压力区。但需要谛视,现时高涨带有赫然事件驱动和空头回补特征,若谈判反复或好意思国数据从头偏强,金银仍可能出现快速回撤。

2、 因子特征:

地缘应酬、降息预期缔造、白银弹性开释

3、策略淡薄:

黄金眷注压力考据,白银趁势但严控波动

1、趋势判断:

贵金属板块已由4月的降波缔造,插足5月初的快速上行阶段。现时高涨的中枢驱动是好意思伊应酬、油价回落和好意思联储预期再订价,但行情握续性仍需要后续谈判后果和好意思国宏不雅数据阐述。

黄金:

黄金短期依然从头站上$4,700/oz隔邻,时刻形态较4月赫然改善。若价钱大要守住$4,650–$4,700/oz支握区间,则有望不竭向$4,800–$4,900/oz压力区缔造;若进一步打破$5,000/oz整数关隘,则阐扬市集已从弱缔造转向趋势缔造。若谈判反复或好意思国数据从头偏强,金价可能回踩$4,600/oz隔邻支握。

白银:

白银短线弹性显赫强于黄金,已由前期弱缔造转向主动补涨。若银价守护在$78–$80/oz上方,则有望不竭冲击$82–$85/oz压力区;若灵验站稳该区域,后续可能进一步开放向$90/oz的缔造空间。但白银高涨中包含较多风险偏好缔造和空头回补要素,若市集心情转弱,回撤速率也会赫然快于黄金。

2、操作策略:

黄金:

坚握“中长久底仓 + 打破阐述后加仓”的想路。现时可眷注$4,650–$4,700/oz支握灵验性,若回踩不破,可不竭守护缔造来去;若灵验打破$4,850–$4,900/oz,可界限趁势奴才;若冲击$5,000/oz失败,则需要警惕短线赢利盘回吐。

白银:

守护“趁势参与 + 严控回撤”的策略。现时白银弹性强于黄金,但波动率也赫然更高。若银价站稳$80/oz,可不竭眷注$82–$85/oz的上攻契机;若无法灵验打破该压力区,应谛视分批止盈。若跌回$75/oz下方,则阐扬本轮快速缔造动能赫然迟滞。

3、风险教唆:

1)好意思伊谈判反复导致油价从头上行:

现时好意思伊应酬仍处于临时公约探索阶段,并未完全处理核问题、霍尔木兹海峡和地区安全等中枢矛盾。若谈判失败或冲突从头升级,油价风险溢价可能快速回升,贵金属将从头面对再通胀与高利率压力。

2)好意思国通胀和职业数据从头偏强:

若后续好意思国通胀或职业数据不竭流露韧性,好意思联储降息预期可能再次后移,好意思元和短端利率反弹将截至黄金和白银上行空间。

3)快速高涨后赢利盘联牢固现:

近期金银涨幅较快,尤其白银单日涨幅较大,部分行情来自事件驱动和空头回补。若地缘利好阶段性实现,市集可能出现“买预期、卖事实”的回撤。

4)白银高弹性带来更大回撤风险:

白银短期发达强于黄金,但其波动率和资金敏锐度也更高。若无法站稳$82–$85/oz压力区,可能从头回到$75–$80/oz区间震撼。

END往期精选

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

株连裁剪:朱赫楠 赛马投注中国app官方版下载

188金宝博官网app下载